상속세 면제한도에 대해

정리하여 알려드립니다.

상속세에 대해

들어보신 적 있으신가요?

TV 드라마나

인터넷 매체에서

거액의 자산을 상속받고

갑자기 부자가 되는

그런 이야기들이

사람들의 흥미를 많이

끌고 있는데요.

한번쯤은 상속을 통해

갑자기 부자가 되는

꿈을 꾼 적도 있습니다. ㅎ

오늘은

드라마처럼 거액은 아니지만

소액이라도 상속받으면

세금을 납부해야 하는

상속세와 관련하여

포스팅을 하겠습니다.

특히 중점적으로 다룰 내용은

"상속세 면제한도"

입니다.

☆ 상속세 면제한도

--- 상속세 면제한도(개요) ---

1) 상속세가 뭔가요?

상속세 면제한도에

대해 설명드리기 전

상속세가 무엇인지 좀

자세히 알려드리고자 합니다.

O "상속인"

상속으로 재산을 물려 받는

사람

O "수유자"

유언이나 증여계약 후 증여자가

사망하면 재산을 취득하는

사람

상속세 신고, 납부 의무가 있는

사람들 입니다.

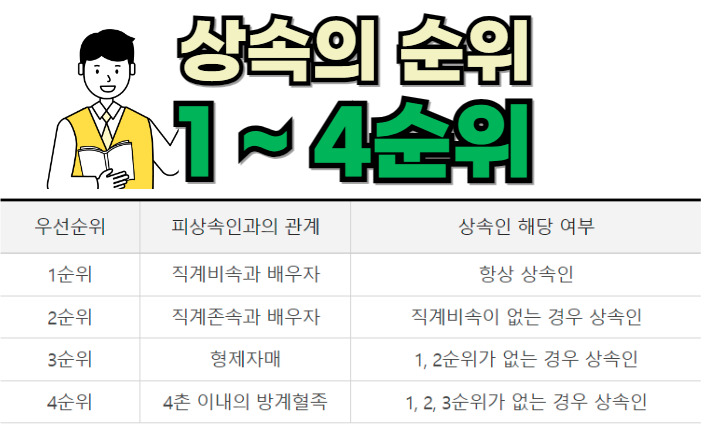

2) 상속의 순위

상속세를 내고 싶어도

순위에서 밀리면

상속세를 낼수 없겠죠? ㅎ

상속에도 순위가 있어서

상속세 면제한도를

알려드리기 전에

조금 짚어드리겠습니다.

1순위는

직계비속과 배우자

2순위는

직계존속과 배우자

3순위는

형제자매

4순위는

4촌 이내의 방계혈족

이렇게 정의되어있습니다.

직계비속은

쉽게 말해서

내 아들과 딸입니다.

직계존속은

부모님을 말하는 거구요.

--- 상속세 면제한도(과세대상) ---

1) 과세대상

상속세 면제한도는

돌아가신분의 상황에 따라

내야하는 상속세에 따라

달라지게 됩니다.

어떤 재산에 대해

과세를 하는지부터

확인해봐야겠죠?

피상속인(돌아가신분)이

상속개시하는 일을

기준으로

거주자,

비거주자에 따라

과세대상

범위가 달라진다고 하네요

- 거주자인 경우에는

국내 및 국외에 있는

모든 상속재산이

과세대상

- 비거주자인 경우에는

국내에 있는

모든 상속재산이

과세대상

O 용어정리

- 거주자란?

국내에 주소를 두거나 183일 이상 거소를 둔 사람

- 비거주자란?

거주자가 아닌 사람

--- 상속세 면제한도(공제) ---

상속세 면제한도는

공제를 얼마나 받느냐에 따라

달라지겠죠?

공제받을 수 있는 내용은

크게 기초공제, 그밖의 인적공제,

일괄공제, 배우자 상속공제,

금융재산공제, 동거주택 상속공제,

재해손실공제로

나뉩니다.

적고 나니 항목이

엄청 많네요 ㅎ

좀 더 세부적으로

나누어서 알려드리겠습니다.

1) 기초공제

O 거주자 또는 비거주자가

돌아가신 경우

-> 기초공제 2억원

(다만, 돌아가신 분이

비거주자이면 기초 공제만

받을 수 있고

다른 공제항목은 적용이

안된다고 하네요)

O 가업상속인 경우

-> 상속 재산에 상당하는

금액(300억원 ~ 600억원)을

추가로 공제해줍니다.

가업상속은 아무래도

공제해주는 금액이

매우 크다보니

가업, 상속받는 사람,

돌아가신 분의

상황에 따라

상속공제 요건이

상당히 상세합니다.

- 가업

- 상속받는 사람

- 돌아가신분

조건을 꼼꼼히 따져봐야

공제도 받을 수 있어요.

조건을 충족하셨다면

돌아가신 분의

가업영위 기간에 따라

공제한도액이

달라집니다.

- 10년 미만

가업상속 공제 적용이

없습니다.

- 10년 이상 ~ 20년 미만

(`18.1.1 ~ `22.12.31 상속개시분) 200억원

(`23.1.1 이후 상속개시분) 300억원

- 20년 이상 ~ 30년 미만

(`18.1.1 ~ `22.12.31 상속개시분) 300억원

(`23.1.1 이후 상속개시분) 400억원

- 30년 이상

(`18.1.1 ~ `22.12.31 상속개시분) 500억원

(`23.1.1 이후 상속개시분) 600억원

23년 이후부터

가업상속에 따른

공제한도액이 상향되었습니다.

만약 가업승계를 할

예정인 분들이라면

환영할만한

소식일 것 같아요!

2) 영농상속

영농상속의 경우

재산가액에 따라

30억원 한도로

추가 공제를

해줍니다.

상세한 조건은

국세청 홈페이지를

참고해주세요~

3) 그 밖의 인적공제

거주자가 돌아가신 경우

자녀 및 동거가족에 대해

공제가 가능합니다.

O 자녀공제

자녀수 x 1인당 5천만원

O 미성년자 공제

미성년자수 x 1천만원 x 19세까지의 잔여연수

O 연로자공제

연로자수 x 1인당 5천만원

O 장애인 공제

장애인수 x 1인당 1천만원 x 기대여명 연수

특기할 만한 사항으로

자녀공제는 미성년자공제와

중복적용이 된다고 합니다.

장애인공제는 자녀, 미성년자,

연로자공제 및 배우자공제와

중복적용이 됩니다.

4) 일괄공제

거주자가 돌아가실 경우에

해당됩니다.

2가지 요건을 충족하면

공제혜택을 받을 수 있습니다.

O 상속받는 사람이 배우자나

직계비속, 형자재매

O 상속세 신고기한 내 신고

기초공제 2억원과

그 밖의 인적공제액의 합계액과

5억원 중에

큰 금액을 공제받을 수

있습니다.

5) 배우자 상속공제

거주자가 돌아가셨을 때

배우자가 있으면 적용받을 수

있습니다.

O 5억원 미만인 경우

-> 5억원 공제

O 5억원 이상

->실제 상속받은 금액 공제

물론 공제한도를 넘어설수는

없습니다.

6) 금융재산공제

상속을 개시한 날을

기준으로

금융재산이

포함되어있는 경우에

조건에 따라

공제받을 수

있습니다.

2,000만원 이하 : 전액

2,000만원 초과 ~ 1억원 이하 : 2,000만원

1억원 초과 ~ 10억원 이하 : 금융자산가액 x 20%

10d억원 초과 : 2억원

기타 동거주택 상속공제,

재해손실공제 등은

국세청 홈페이지를

참조해주세요~

7) 상속공제 적용 한도

상속공제의 총합계액은

앞서 언급드린 공제항목의

한도액을 초과할 수 없습니다.

O 공제적용한도액 =

상속세 과세가액 -

상속인이 아닌 자에게 유증, 사인증여한 재산가액 -

상속인의 상속포기로 다음 순위가 받은 재산가액 -

상속세 과세가액에 가산하는 증여재산의 과세표준

용어가 좀 생소해서

계산하는게 어렵게 느껴지네요. ㅎ

여기까지

상속세 면제한도에 대해

정리하여 알려드렸습니다.

상속세가 많은 경우에는

공제를 잘 챙겨야 불필요한

지출이 줄어듭니다.

아무래도 스스로 하기에는

어려움이 있으니

세무사를 통해서

상담 받아보시길

권해드립니다.

'알아두면 쓸모있는 정책지원' 카테고리의 다른 글

| 증여세 계산기 총정리 (1) | 2024.05.22 |

|---|---|

| 상속세율 총정리 (1) | 2024.05.22 |

| 종합소득세 계산기 총정리 (1) | 2024.05.21 |

| 2024 숙박세일페스타 총정리 (1) | 2024.05.20 |

| 모바일 건강보험증 발급 총정리 (3) | 2024.05.20 |

댓글